银行承兑汇票是由付款人委托银行开具的一种延期支付票据,票据到期银行具有见票即付的义务;票据长期限为六个月,票据期限内可以进行背书转让。

由于有银行担保,所以银行对委托开据银行承兑汇票的单位有一定要求,一般情况下会要求企业存入票据金额等值的保证金至票据到期时解付,也有些企业向银行存入票据金额百分之几十的保证金,但必须银行向企业做银行承兑汇票授信并在授信额度范围内使用信用额度,如果没有银行授信是没有开据银行承兑汇票资格的。

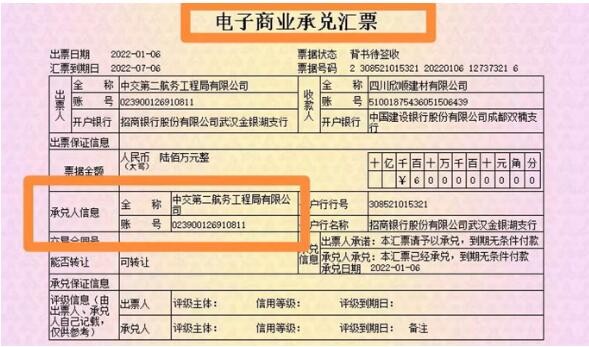

商业汇票分为商业承兑汇票和银行承兑汇票。银行承兑汇票一式三联。联为卡片,由承兑银行作为底卡进行保存;第二联由收款人开户行向承兑银行收取票款时作联行往来账付出传票;第三联为存根联,由签发单位编制有关凭证。

由银行承诺到期付款的汇票称为银行承兑汇票;信誉卓著的企业承诺到期付款的汇票称为商业承兑汇票。由于市场经济所必需的信用体系在我国尚未完全建立,商业承兑汇票使用范围并不广泛,我们经济生活中大量使用的是银行承兑汇票。

银行承兑汇票主要有以下方式:

,将库存银行承兑汇票贴现,取得的资金归还高息贷款。根据目前的贷款和票据贴现利率,票据融资比中期贷款成本低。目前票据贴现月息在1.4‰左右,而6个月期银行贷款月利率则约为4.05‰,利用票据融资成本远低于直接贷款成本。

第二,利用利率倒挂存在的套利空间获取套利收益。在这种方式下有两种方法:

种方法,企业先进行短期定期存款,再以存款作为保证金要求开出银行承兑汇票对外进行支付,持票者随时可以要求贴现,贴现利息由开票企业承担。现在的半年期定期存款月息为1.65‰,而票据的贴现月息在1.4‰左右,6个月的利差为1.5‰。由于贴现息比银行存款利息低,从而开票企业可以获取票据贴现利率和定期存款利率之间的利差。对于企业而言,即便是全额保证金承兑,也存在非常可观的套利空间;如果使用部分保证金承兑,则套利空间更大;

第二种方法,企业将短期内即将到期的应收承兑汇票质押,作为保证金开出银行承兑汇票对外支付,应收承兑汇票到期后收回的资金存入银行计算存款利息,待应付银行承兑汇票到期后用于兑付。这样可以充分利用时间差获取存款收益。

承兑汇票是一种具有支付保证的金融工具,它的作用主要有以下几个方面:

1. 支付工具:承兑汇票可以作为一种支付工具,用于在商业交易中进行资金结算。持有人可以将承兑汇票出售给银行或其他金融机构,以获得现金。

2. 融资工具:承兑汇票可以作为一种融资工具,用于获取短期资金。企业可以将承兑汇票出售给金融机构,以获得资金满足经营资金需求。

3. 信用保证:承兑汇票背书人的承兑行为意味着该行愿意承担支付责任,因此承兑汇票具有一定的信用保证作用。持有人可以利用承兑汇票的信用背书,增强自身的信用能力,提高融资的便利性。

4. 结算工具:承兑汇票可以用于国内和国际贸易的结算。在国际贸易中,承兑汇票通常用于跨境支付,具有简便、、可追溯等特点。